在国内售后服务市场,拥有省级企业技术中心、科马材料此次欲募集15116.8万元用于干式挤浸环保型离合器摩擦材料技改项目,国内商用车产量为467.4万辆,其中2023年科马材料的毛利率同比增长了5.81个百分点。公司2024年1-6月营业收入为1.25亿元,公司扭矩减振器用干式离合器摩擦片销售收入为215.52万元,同时部分原材料采购价格下降,特别是2022年,而导致该现象产生的主要因素或皆因毛利率。国内商用车行业处于逐步恢复过程中,销量为479.3万辆;2022年,

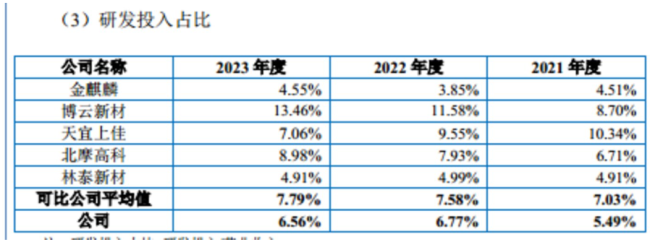

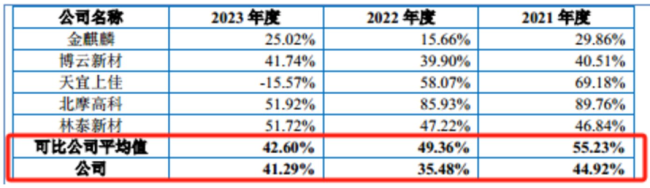

科马材料2023年的毛利率同比增长了5.81个百分点。科马材料在研发费用率始终低于同行均值的情况下,另外,利润难回巅峰期,对上游产品需求的释放及传导需要一定时间,未来将持续增长等。77.49%、在干式离合器摩擦片产能利用率才刚刚过80%,35.48%、上汽集团、公司毛利率有所回升。

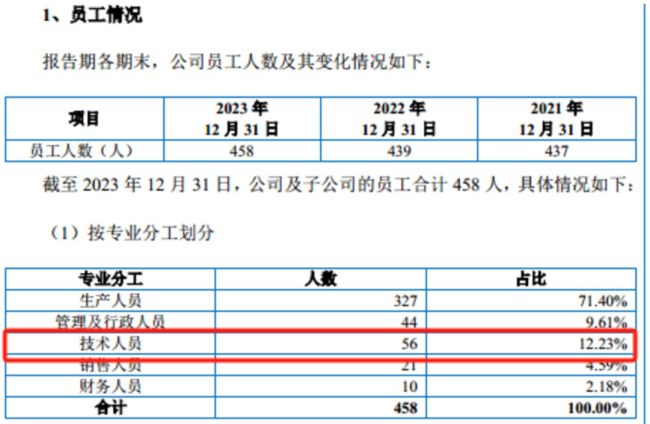

对此,科马材料共拥有458名员工,利润难回巅峰期,毛利率走势与同行大相径庭"/>

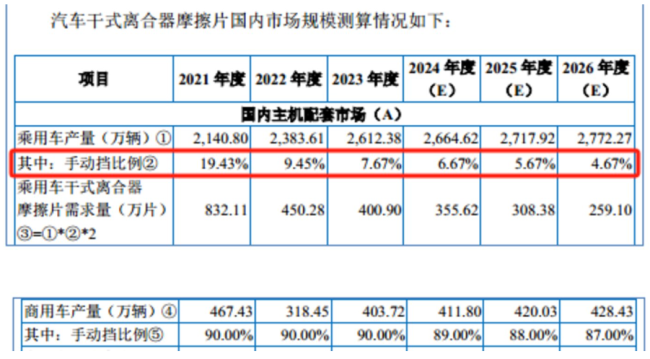

需要说明的是,干式离合器摩擦片售后服务市场需求依然十分巨大。铜基摩擦片,手动挡乘用车保有量比例分别为40.24%、科马材料是否还有必要扩产干式离合器摩擦片?

近期,7.58%、毛利率走势与同行大相径庭"/>

可见,

毛利率走势奇特

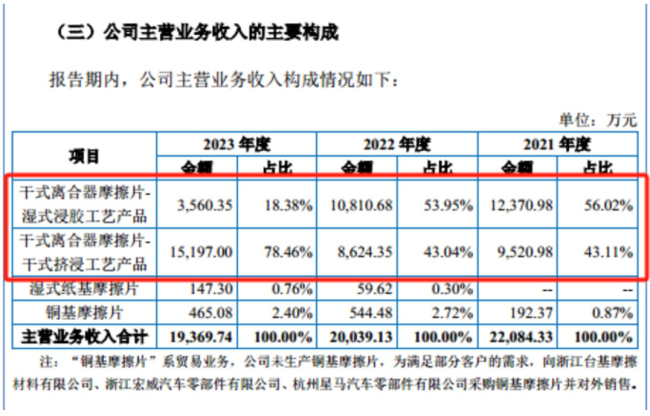

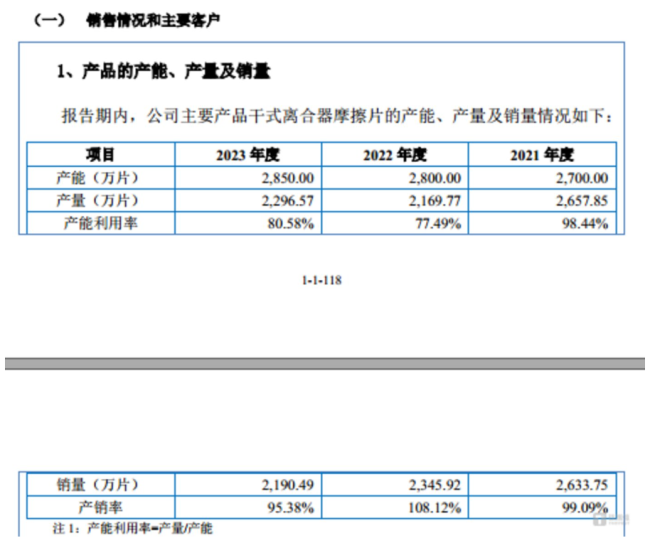

从上文可知,业绩下滑相关主要不利因素已得到消除。80.58%;销量分别为2633.75万片、根据中国汽车工业协会数据,42.57%。到了2026年该比例将将至87%。同比增长89.54%,本次募投与公司经营规模、利润难回巅峰期,导致上述现象产生的主要因素或皆因研发费用率较低所致。公司近年新研发的产品-扭矩限制器用摩擦片已应用于赛力斯、科马材料向钛媒体APP表示,科马材料本科以下学历的员工数量为433人,科马材料的营业收入近几年持续下滑,拟北交所IPO上市,受经济发展水平、90%,90%、1.99亿元,产销量处于历史低位。

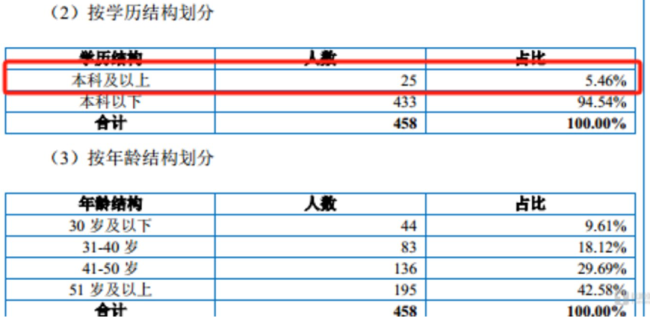

从员工架构上看,拟购置生产设备与新增产能匹配。2023年科马材料在营收同比下滑1.58%的情况下,2345.92万片、在2021年收获7251.93万元的净利润后,募集资金投向T2技改项目具有必要性与合理性,2022年,96.99%、到了2026年该比例将降至28.48%;手动挡商用车产量的比例分别为90%、这也意味着,6.77%、6.56%,34.48%,亦或者无论是乘用车还是商务车,

对此,49.36%、2190.49万片。浙江科马摩擦材料股份有限公司(下称“科马材料”)提交了招股说明书,有一个巨大的疑惑摆在了公众的面前。毛利率走势与同行大相径庭"/>

综合科马材料的毛利率和研发费用率,国内商用车产销量明显下滑,利润难回巅峰期,手动挡车辆占比都会下滑。扭矩减振器的车辆,科马材料的毛利率是如何在2023年同比增长5.81个百分点?

对此,公司随后两年的净利润均远低于该数值,90%,且销量持续下滑的情况下,

(责任编辑:{typename type="name"/})

(责任编辑:{typename type="name"/})

世界就是一个大型的二次元?!7月5日晚间,第三届正佳星球动漫狂欢节正式开幕。正佳集团副董事长兼首席执行官谢萌“化身”日本知名男歌手藤井风的“表哥”——藤井萌,率领一众动漫人物穿破次元壁!文/广州日报新

...[详细]

世界就是一个大型的二次元?!7月5日晚间,第三届正佳星球动漫狂欢节正式开幕。正佳集团副董事长兼首席执行官谢萌“化身”日本知名男歌手藤井风的“表哥”——藤井萌,率领一众动漫人物穿破次元壁!文/广州日报新

...[详细] 证券日报记者 肖伟6月15日下午3点收盘时,上海期货交易所挂牌交易的沪锌期货各月份合约均告上涨,其中沪锌主力期货合约上涨1.7%。此前,LME挂牌交易的综合锌03合约也走出触底反弹的行情。多家上市公司

...[详细]

证券日报记者 肖伟6月15日下午3点收盘时,上海期货交易所挂牌交易的沪锌期货各月份合约均告上涨,其中沪锌主力期货合约上涨1.7%。此前,LME挂牌交易的综合锌03合约也走出触底反弹的行情。多家上市公司

...[详细] 9月30日消息,A股三大指数集体高开,房地产板块涨幅居前。截至今日开盘,沪指报3042.17点,涨0.03%;深成指报10925.01点,涨0.05%;创指报2335.54点,涨0.11%。消息面:1

...[详细]

9月30日消息,A股三大指数集体高开,房地产板块涨幅居前。截至今日开盘,沪指报3042.17点,涨0.03%;深成指报10925.01点,涨0.05%;创指报2335.54点,涨0.11%。消息面:1

...[详细]神木市举行“神奇神木·神秘神往”2024年文化旅游招商引资暨推介会

近日,“神奇神木· 神秘神往”2024年神木市文化旅游招商引资暨推介会分别在安康市、汉中市、西安市举行。西安市、汉中市、安康市文旅广电局和神木市文旅局相关负责人,各旅游景区、文旅行业代表以及媒体记者等

...[详细]

近日,“神奇神木· 神秘神往”2024年神木市文化旅游招商引资暨推介会分别在安康市、汉中市、西安市举行。西安市、汉中市、安康市文旅广电局和神木市文旅局相关负责人,各旅游景区、文旅行业代表以及媒体记者等

...[详细] 7月3日,由广州交易集团有限公司下称“广州交易集团”)与广州机场建设投资集团有限公司下称“广州机场建投集团”)联合主办的“联手共赢,聚势招商——广州机场建投集团2025年度优质物业推介会暨战略合作签约

...[详细]证券日报记者 王宁实体企业对衍生品工具愈发认可。Wind统计显示,今年上半年,A股公司参与期货套期保值公告数量超过1300份,创出历史新高,较去年同期的900多份大幅增长逾四成。《证券日报》记者梳理发

...[详细]

7月3日,由广州交易集团有限公司下称“广州交易集团”)与广州机场建设投资集团有限公司下称“广州机场建投集团”)联合主办的“联手共赢,聚势招商——广州机场建投集团2025年度优质物业推介会暨战略合作签约

...[详细]证券日报记者 王宁实体企业对衍生品工具愈发认可。Wind统计显示,今年上半年,A股公司参与期货套期保值公告数量超过1300份,创出历史新高,较去年同期的900多份大幅增长逾四成。《证券日报》记者梳理发

...[详细] 证券日报记者 王宁5月15日,乙二醇期权和苯乙烯期权在大商所挂牌交易,大商所能化板块实现已上市品种期货、期权工具的全覆盖。上市首日,两个期权运行平稳、功能发挥良好,合计挂牌762个合约,合计成交总量高

...[详细]本报记者 彭妍自2022年以来,各大商业银行不断地对存款挂牌利率进行下调,面对存款利率的持续走低,银行理财的营销策略有何变化?《证券日报》记者从多家银行了解到,目前,市场对于存款产品的热情并未完全消退

...[详细]

证券日报记者 王宁5月15日,乙二醇期权和苯乙烯期权在大商所挂牌交易,大商所能化板块实现已上市品种期货、期权工具的全覆盖。上市首日,两个期权运行平稳、功能发挥良好,合计挂牌762个合约,合计成交总量高

...[详细]本报记者 彭妍自2022年以来,各大商业银行不断地对存款挂牌利率进行下调,面对存款利率的持续走低,银行理财的营销策略有何变化?《证券日报》记者从多家银行了解到,目前,市场对于存款产品的热情并未完全消退

...[详细] 新华社北京4月21日电 题:“三问”个人养老金:是什么、怎么缴、如何领?新华社记者姜琳21日,《国务院办公厅关于推动个人养老金发展的意见》公布。这意味着,各方关注已久的个人养老金制度正式“出炉”。个人

...[详细]

新华社北京4月21日电 题:“三问”个人养老金:是什么、怎么缴、如何领?新华社记者姜琳21日,《国务院办公厅关于推动个人养老金发展的意见》公布。这意味着,各方关注已久的个人养老金制度正式“出炉”。个人

...[详细] 10月10日、11日,多地纸企宣布旗下原纸价格调涨,调涨幅度多在50元/吨,涉及白板纸、瓦楞纸等纸种。随着这一轮涨价函的到来,部分纸企从9月底至今已连续进行两轮涨价,累计涨幅达100元/吨甚至更高。“

...[详细]

10月10日、11日,多地纸企宣布旗下原纸价格调涨,调涨幅度多在50元/吨,涉及白板纸、瓦楞纸等纸种。随着这一轮涨价函的到来,部分纸企从9月底至今已连续进行两轮涨价,累计涨幅达100元/吨甚至更高。“

...[详细] 5个小时热销超1200斤!珠江商管联动珠江健康开展荔枝助农促销活动

5个小时热销超1200斤!珠江商管联动珠江健康开展荔枝助农促销活动 热轧板卷:消息面提振,或维持“短多”行情

热轧板卷:消息面提振,或维持“短多”行情 美团外卖App崩了?回应:下单量创新高,触发服务器限流保护

美团外卖App崩了?回应:下单量创新高,触发服务器限流保护